Nhà băng nào cho vay bất động sản nhiều nhất?

Tỷ lệ cho vay bất động sản trên tổng tín dụng có xu hướng giảm trong những năm gần đây. Số liệu công bố của các nhà băng cho thấy đa số duy trì tỷ lệ này dưới 7%, tuy nhiên một số khác vẫn ở mức cao từ 10-12%.

Cách đây 1 tuần, Hiệp hội Bất động sản TP.HCM (HoREA) đã có công văn kiến nghị Thủ tướng Chính phủ và NHNN về việc hoãn, chưa nên áp dụng quy định kể từ ngày 1/1/2019, các TCTD được sử dụng tối đa 40% nguồn vốn ngắn hạn để cho vay trung hạn và dài hạn. Trong khi đó, tại Nghị quyết phiên họp thường kỳ tháng 8, Chính phủ một lần nữa yêu cầu các TCTD kiểm soát dòng chảy tín dụng vào các lĩnh vực rủi ro, trong đó có lĩnh vực bất động sản.

Nhiều ý kiến trái chiều xung quanh đề xuất này, trong đó có luồng ý kiến cho rằng, NHNN không nên nhượng bộ với đề nghị của HoREA. Khả năng hoãn quy định giảm tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn được đánh giá là khó có khả năng xảy ra khi cơ quan đứng đầu ngành ngân hàng từ đầu năm đến nay đã liên tục phát đi các công văn yêu cầu các TCTD kiểm soát tín dụng vào bất động sản. Các nhà băng trong thời gian gần đây cũng ráo riết cơ cấu lại kỳ hạn nguồn vốn để sớm nhanh chóng đáp ứng quy định. Lãi suất cho vay bất động sản có xu hướng tăng cùng các điều kiện cho vay cũng trở nên khắt khe hơn.

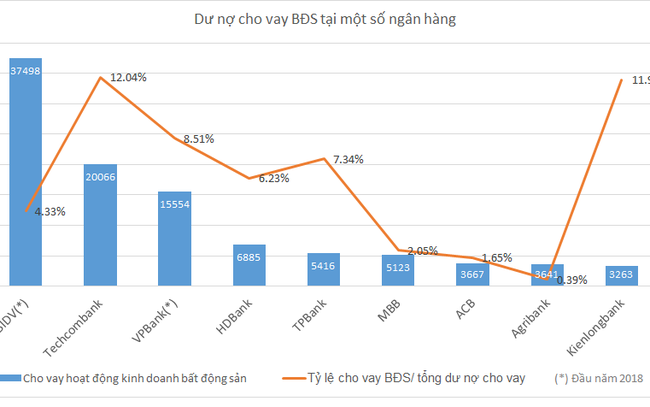

Thống kê từ báo cáo tài chính của các ngân hàng hiện nay cho thấy, tỷ lệ cho vay bất động sản ở hầu hết các nhà băng đang có xu hướng giảm khá mạnh. Chẳng hạn tại MB, cho vay bất động sản đến cuối tháng 6 năm nay chỉ còn chiếm 2,05% trên tổng dư nợ, giảm khá mạnh so với mức 2,93% hồi đầu năm. HDBank giảm từ 7,19% xuống còn 6,23%; TPBank giảm từ 8,42% xuống 7,34%, ACB giảm từ 2,1% xuống 1,7%,…

Một số ngân hàng khác có tỷ lệ cho vay bất động sản cao hơn, vượt trên 10% có thể kể đến như Techcombank, Kienlongbank

Cuối tháng 6, dư nợ cho vay bất động sản của Techcombank là 20.066 tỷ đồng, chiếm 12,04% tổng cho vay khách hàng tại nhà băng này. Tỷ lệ này cũng đang có xu hướng giảm, từ mức 12,64% hồi đầu năm. Trong khi đó, cho vay bất động sản tại Kienlongbank lại tăng 31% lên mức 3.263 tỷ đồng, khiến tỷ lệ trên tổng dư nợ tín dụng tăng từ 10,01% lên 11,9%.

Trong nhóm ngân hàng có tỷ lệ cho vay bất động sản lớn còn có Sacombank. Không có số liệu cụ thể, tuy nhiên, đến cuối tháng 6, ngân hàng này có hơn 42.000 tỷ đồng dư nợ cho vay các hoạt động liên quan kinh doanh tài sản và dịch vụ tư vấn (chiếm 17% tổng dư nợ), trong đó chủ yếu là cho vay các hoạt động kinh doanh bất động sản.

Chưa cập nhật đến cuối tháng 6/2018, tuy nhiên theo thống kê hồi đầu năm, BIDV và VPBank cũng là những ngân hàng có dư nợ cho vay bất động sản khá lớn hiện nay. Cụ thể, đầu năm 2018, tín dụng bất động sản của BIDV là 37.498 tỷ đồng, của VPBank là hơn 15.500 tỷ đồng. Tuy con số tuyệt đối khá cao nhưng với tổng dư nợ tín dụng khổng lồ, tỷ lệ cho vay bất động sản tại BIDV chỉ ở mức 4,33%. Trong khi đó, tỷ lệ này tại VPBank là 8,51%, vẫn ở mức cao hơn trung bình các ngân hàng khác nhưng cũng đã giảm mạnh so với 1 năm trước (giảm từ mức 11,71%).

Dẫu vậy trong một số liệu khác do BVSC công bố gần đây cho thấy BIDV là ngân hàng có thị phần cho vay bất động sản và nhà ở lớn nhất trên thị trường hiện nay, theo sau là Techcombank.

Báo cáo tài chính của các ngân hàng cho thấy đa số duy trì tỷ lệ cho vay bất động sản dưới 7%. Tỷ lệ này đã giảm rất nhiều so với mức trên 30% vào những năm 2007-2008. Con số do Ngân hàng Nhà nước công bố cũng cho biết, tỷ lệ tín dụng bất động sản trên tổng dư nợ tín dụng toàn nền kinh tế cuối tháng 6 chỉ ở mức khoảng 7,5%.

Tuy nhiên, tỷ trọng cho vay bất động sản trên tổng dư nợ tín dụng nền kinh tế thực chất là bao nhiêu vẫn còn nhiều tranh cãi. Nhiều ý kiến cho rằng, cho vay bất động sản ở các ngân hàng hiện nay đang núp bóng một phần không nhỏ dưới hình thức cho vay tiêu dùng, tỷ lệ cho vay bất động sản có thể còn cao hơn nhiều so với mức mà các nhà băng công bố. Trên thực tế, cho vay mua nhà dưới hình thức tín dụng tiêu dùng đang tăng trưởng rất nhanh trong vài năm trở lại đây. Theo số liệu của Ủy ban Giám sát tài chính Quốc gia năm 2017, tín dụng tiêu dùng tăng trưởng 65%, chiếm 18% tổng tín dụng. Trong đó, chủ yếu là cho vay với mục đích mua, sửa chữa nhà ở, chiếm 52,9%. TS. Cấn Văn Lực, chuyên gia kinh tế trưởng BIDV mới đây đã phải kiến nghị tách các khoản cho vay mua nhà, sửa nhà khỏi tín dụng tiêu dùng và xếp vào cho vay bất động sản kèm theo một số điều kiện.

Nhiều chuyên gia cho rằng, siết tín dụng bất động sản sẽ không chỉ là tức thời mà là xu hướng trong dài hạn. Cần phát triển các nguồn vốn khác cho thị trường bất động sản thay vì chỉ phụ thuộc vào tín dụng từ ngân hàng.

Nguồn: CafeF